导语: 2023年,跟着ChatGPT无间火爆,大型话语模子和生成式AI备受温情,AI诈欺如排山倒海般证据。受益于AI的兴起,国内AI产业链公司不管是在财务事迹依然股票商场,王人有着不俗的进展。其中极具代表性的等于工业富联(601138.SH),公司是大家开端的高端智能制造商和科技职业整合贬责决议提供商,亦然当今大家AI产业链中不成替代的伏击一角。

丝袜电影工业富联建立于2015年,公司地址位于广东省深圳市龙华区龙华街说念东环二路二号富士康科技园C1栋二层,2018年6月登录上交所主板,股票代码601138。限制2023年末,公司控股股东为China Galaxy Enterprise Limited(中坚企业有限公司),径直、曲折总共持股61.69%,最终规章方为鸿海精密,但公司不存在试验规章东说念主。

工业富联的主贸易务为通讯收罗及迁徙收罗开拓、云计较、工业互联网;主要家具有收罗开拓、电信开拓、通讯收罗开拓高精密机构件、职业器、存储开拓、云职业开拓高精密机构件、精密用具、工业机器东说念主等。

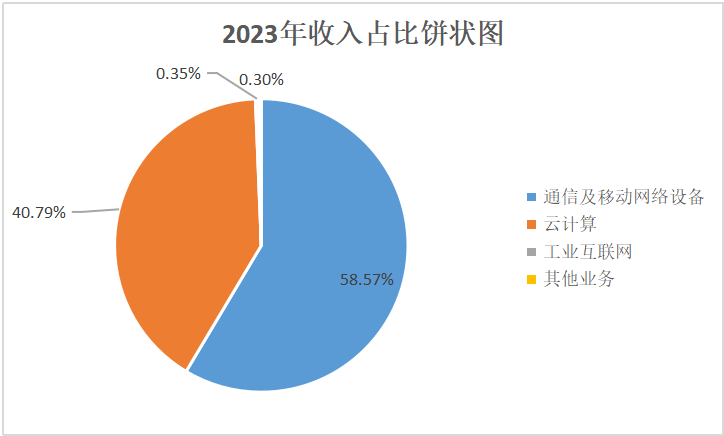

凭据工业富联2023年年报数据:通讯及迁徙收罗开拓收入2,789.76亿元,收入占比58.57%;云计较收入1,943.08亿元,收入占比40.79%;工业互联网收入16.46亿元,收入占比0.35%;其他业务收入14.1亿元,收入占比0.30%。

一、AI正处行业风口,公司牢捏该黄金机遇;多年横向和纵向布局,擢升本人手艺实力和供应链能力,终成电子家具联想和制造规模“万能型”国际化企业

工业富联业务波及到AI、遽然电子、工业互联网等多行业,这些行业的发展近况,对工业富联的业务起着巨大的推动作用。

当下,数字经济的速即发展正在为东说念主工智能产业提供精良的发展要求和手艺环境。东说念主工智能看成要道性的新式手艺能力,也正在被视为推动数字化经济发展的伏击引擎。凭据2024年《“十四五”数字经济发展盘算》,到2025年,包含AI算法、算力等在内的数字经济中枢产业加多值将达到13.8万亿元。看成新一轮科技创新和产业变革的伏击推能源,东说念主工智能也将成为塑造数字经济发展新上风的伏击技巧。

生成式AI自2023年爆发以来,大模子家具迭代热火朝天,“AI+”创新诈欺胁制落地,家具诈欺在医疗、交通、办公、金融支付等多个行业规模均有落地,并带动算力需求无间成长。在AI手艺渗入率胁制擢升的布景下,各家厂商胁制扩增老本支拨布建AI算力及企业生成式AI模子落地,使AI磨练及推理职业器需求无间成长,高速交换机也迎来快速增长机遇。凭据Trendforce接洽报告,2024年大型云职业商及品牌客户等关于AI职业器的需求未歇,瞻望2024年AI职业器全年出货量达167万台,年增率达41.5%。Dell’Oro及IDC等接洽炫耀,跟着AI数据中心的扶直和升级激越,收罗交换机商场将迎来振奋发展,瞻望2023-2026年间,AI数据中心收罗交换机的收入复合年增长率将达到55%。同期,AI算力需求爆发也将推动数据中心用交换机向800G加快升级。

跟着东说念主工智能大模子的加快发展,智妙手机也正在拥抱这一新机遇。凭据IDC数据,2024年大家新一代AI手机出货量将达到1.7亿部,占智妙手机举座出货量的15%。

凭据中国工业互联网接洽院发布的《中国工业互联网产业经济发展白皮书(2023年)》炫耀,2023年我国工业互联网产业加多值孝顺规模达到4.69万亿元,工业互联网带动一、二、三产业的加多值规模将分裂达到0.06万亿元、2.29万亿元、2.34万亿元。“详尽型+特质型+专科型”工业互联网平台体系无间健全,工业互联网平台进一步赋能开拓、赋能企业、赋能开拓,推动产业升级。

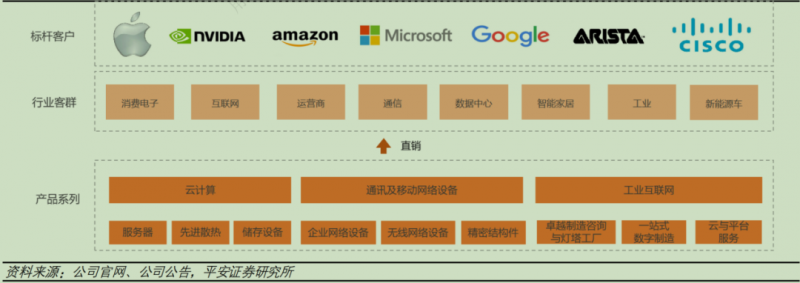

看成大家开端的高端智能制造商和科技职业整合贬责决议提供商,工业富联不管是在研发回是出产制造方面真的是“万能”般的存在,它的主贸易务和客户群体如下:

让咱们沿路望望,按照业务类别,工业富联这些年的事迹进展:

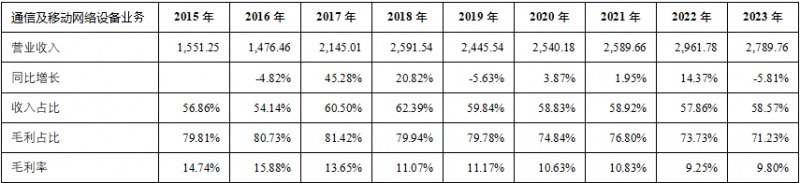

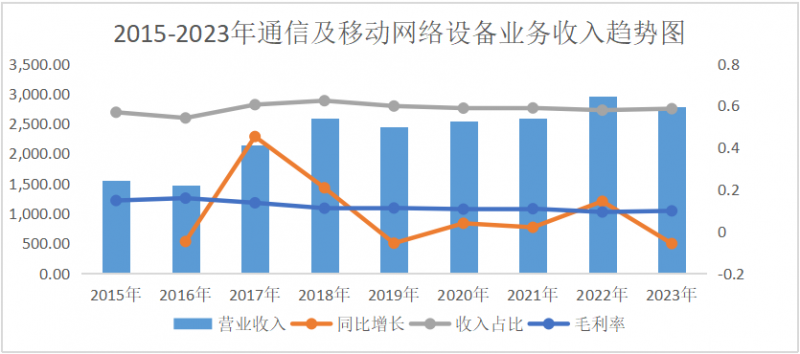

通讯及迁徙收罗开拓业务:家具主要包括高速交换机及路由器终局精密结构件、网通开拓。高速交换机及路由器的客户主淌若想科、HPE、华为等,2023年工业富联的商场占有率杰出75%。终局精密结构件主淌若指智妙手机高精密机构件,客户主淌若苹果等智妙手机厂商。网通开拓包括基站、光传输开拓等,客户包括华为、想科、苹果、亚马逊等。从2015年到2023年,通讯及迁徙收罗开拓收入从1,551.25亿元增长80%至2,789.76亿元,CAGR为8%,其中2027年、2018年和2022年的涨幅相对较大。通讯及迁徙收罗开拓业务是工业富联贸易收入和毛利占比第一的业务,营收占比杰出50%毛利占比杰出70%。该类业务规模较大,毛利率不高,2023年毛利率和2022年比较略有加多。详见下表、图(单元:亿元)。

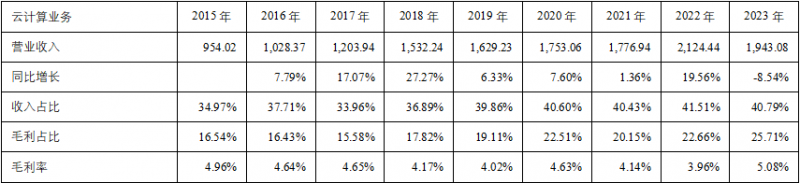

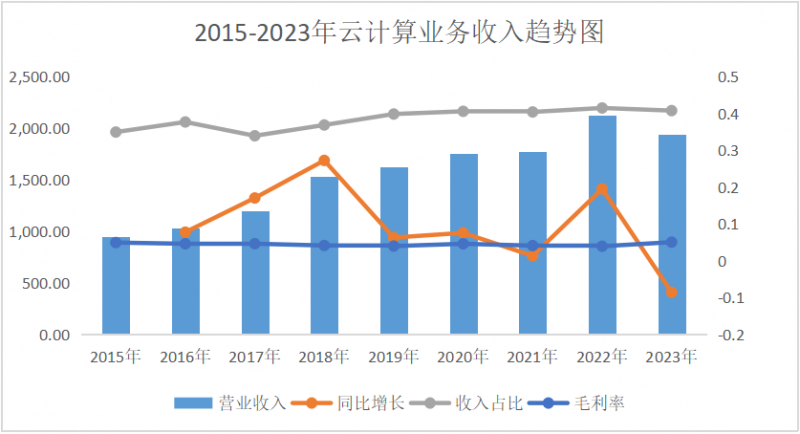

云计较业务:家具主要包括AI职业器、数据中心、存储开拓和云职业开拓高精密机构件,国际客户包括英伟达、亚马逊、戴尔、微软、甲骨文等,国内客户包括京东、阿里巴巴、腾讯、字节越过、中国迁徙等。从2015年到2023年,云计较收入从954.02亿元增长1.04倍至1,943.08亿元,CAGR为9%,2017年、2018年和2022年,公司的营收王人获取了可喜的增长成绩。收入占比和毛利占比举座呈现增长趋势,毛利率虽不足通讯及迁徙收罗开拓,但2023年头次冲突4%大关,达到了5%的水平。详见下表、图(单元:亿元)。

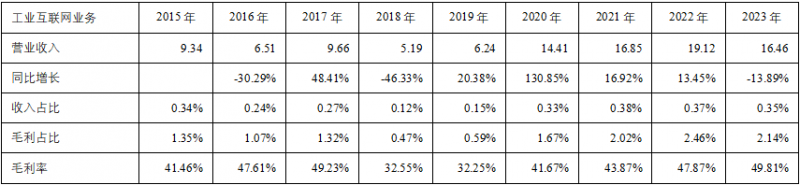

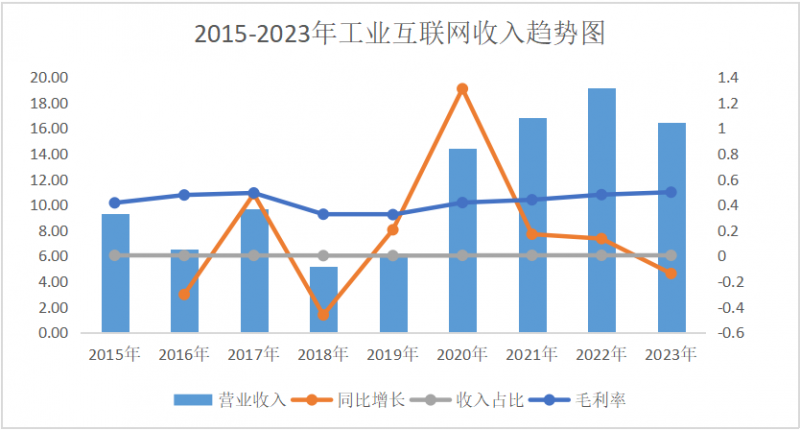

工业互联网业务:包含超卓制造究诘与灯塔工场贬责决议业务、一站式数字制造运贸易务、云与平台办奇迹务三大职业,可为大型企业、中袖珍企业、园区及产业集群等不同类型客户提供专考场景诈欺、数字制造料理、双碳战术职业、智能硬件开拓、数字化东说念主才组织培养等全场景数字化转型职业。从2015年到2023年,工业互联网收入从9.34亿元增长76%至16.46亿元,CAGR为7%。该类业务营收不算默契,收入占比相对较小,然而却是工业富联毛利率最高的业务。在当今强项的营收规模中诚然占比较小,但鉴于其高毛利率,其伏击性不成冷落。详见下表、图(单元:亿元)。

工业富联恒久扶直电子联想开发及制造规模,如今业务和客户遍布大家,好多优质闻明企业已成其中枢客户,详尽来看,这家国际化大企业到手的原因有以下几点:

(1)标的明确,善于收拢风口。公司示意将陆续聚焦AI与云计较基建家具与手艺发展,在AI规模趁势而为、乘胜逐北,收拢AI发展的黄金机遇。

(2)前瞻的大家化布局和战术投资,强项的供应链整合能力和大家请托能力。

(3)心疼手艺能力的擢升。一方面“打铁还需本人硬”,公司领有优秀的手艺研发团队,胁制擢升工艺手艺,垂直整合联想制造,无间优化计算形式。限制2023年末,研发东说念主员数目达到31,792东说念主,占公司职工总额的16.6%,研发用度高达108亿元。另一方面胁制真切和客户的联结关连,提高个性化职业,积极开展联结联想职业,而不所曩昔传统真义真义的“代工场”,增强了本人的不成替代性。

(4)强项的智能制造及数字化实力。公司的数字化智能制造手艺处于行业开端地位,积极推动数字化转型,将数字化视为擢升后果、管控成本、监控品性的要道技巧。同期,公司胁制探索“灯塔工场”的圭臬化体系扶直,悉力于复制和施行数字化制造的举座贬责决议,通过稳步鼓励数字化战术转型。如上各样,促使公司在云、网、端、工业互联网等中枢业务方面稳居大家开端地位,也有着愈加智能、高效、可无间的畴昔。

二、毛利率、净利率低,ROE高,盈利质地好;成长偏持重、资金充裕、钞票欠债率与行业形式相符;客户优质、营运能力强,现款分成比例有增长趋势

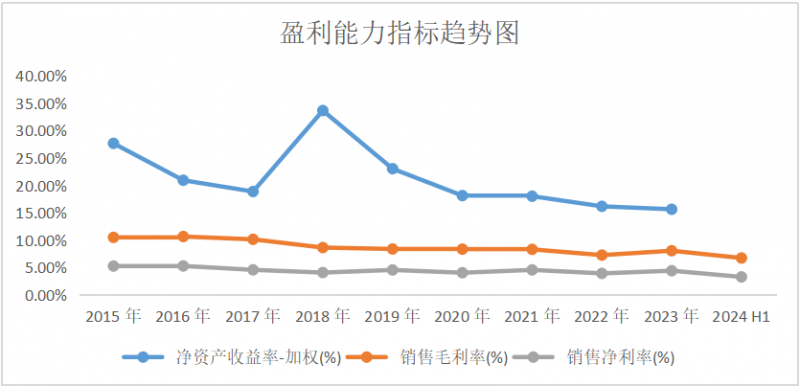

盈利能力方面:从2015年到2023年,工业富联的ROE(加权)在15.63%~33.66%间,近三年的ROE分裂为18.02%、16.17%和15.63%,均杰出15%,公司的盈利质地较好。从2015年到2024年二季度,工业富联的销售毛利率在6.73%~10.65%,近三年一期毛利率分裂为8.31%、7.26%、8.06%和6.73%。工业富联的销售净利率在3.28%~5.28%,近三年一期销售净利率分裂为4.56%、3.92%、4.41%和3.28%。公司毛利率、净利率均为个位数,相对较低,主要系电子家具制造纪律的毛利率天花板低。毛利率和净利率受家具结构和成本影响有一定波动,但举座上较为默契,收成于公司将时辰用度率规章在默契的较低水平,使得其毛利率诚然低于同业业的立讯精密、歌尔股份、波浪信息等公司,但净利率却不是最低水平。

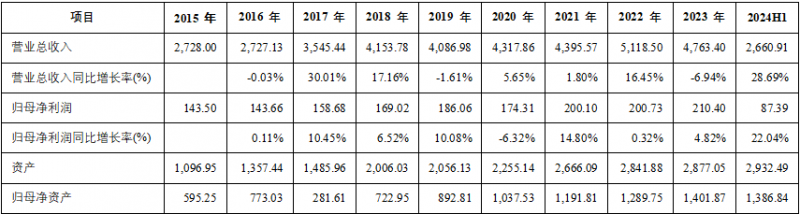

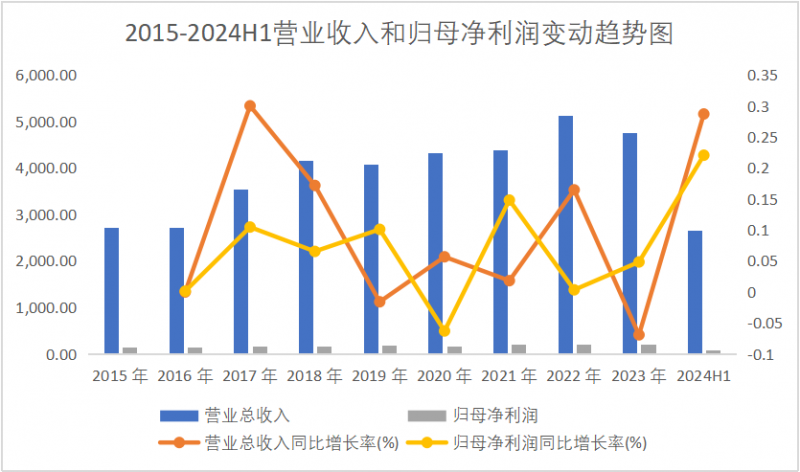

成长性方面:从2015年到2023年,工业富联的贸易收入从2728亿元增长0.75倍至4,763.40亿元,CAGR为7%。2017年涨幅最大(+30.01%),2021年涨幅最小(+1.8%),2023年跌幅最大(-6.94%)。归母净利润从143.50亿元增长0.47倍至210.40亿元,2015-2023年间的CAGR为5%,其中2021年涨幅最大(+14.8%),2016年涨幅最小(+0.11%),2020年跌幅最大(-6.32%)。2024年上半年,贸易收入和归母净利润分裂同比加多28.69%和22.04%。2015年到2024年二季度末,钞票总额从1,096.95亿元增长1.62倍至2,932.49亿元;归母净钞票从595.25亿元增长1.36倍至1,386.84亿元。琢磨工业富联强项的体量,严格来说它并不属于成长性显赫的企业(单元:亿元)。

营运能力方面:从2015年到2024年二季度末,工业富联应收账款盘活天数在62.04~75.21天,近三年一期分裂为71.20天、64.95天、70.34天和64.38天;交代账款盘活天数在51.17~69.51天,近三年一期分裂为59.79天、53.47天、59.31天和58.57天;存货盘活天数在34.63~63.29天,近三年一期分裂为52.38天、56.60天、63.29天和57.27天。近三年一期净贸易周期天数在63.08~74.32天。

公司主要采选大客户直销的形式,销售用度率低,琢磨到客户主淌若大家闻明优质客户,外加AI和工业互联网行业兴起的催化,公司的营运看法均进展较好。

公司近三年的净利润现款含量分裂为43.6%、76.55%和204.77%。凭据2023年年报数据,公司前五大客户营收占比高达65%,可见公司净利润现款含量容易受大客户回款波动而变动较大。公司2023年计算净现流的进展较好。

偿债能力方面:从2015年到2024年二季度末,工业富联的钞票欠债率在42.89%~81.03%,近三年一期的钞票欠债率分裂为55.18%、54.49%、51.13%和52.57%。流动比率在1.14~2.1,速动比率在0.81~1.59。近三年一期流动比率和速动比率均大于1。限制2024年二季度末,公司账面货币资金684.78亿元,短期告贷297.48亿元,恒久告贷36.50亿元,公司的资金较为充裕。工业富联钞票欠债率高于50%,杠杆率相对较高,这与电子家具制造行业的运营形式相符。

股利支付率:从2018年到2023年,工业富联的股利支付率分裂为15.15%、21.36%、28.49%、49.43%、54.43%和54.77%。近几年,公司的分成比例有所提高。

三、2024年商场进展涨幅40%+,现PE估值看法不低,机构一致性预测对其畴昔看好

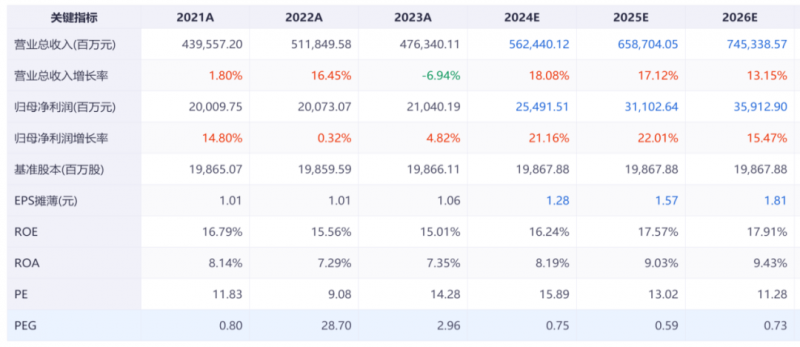

凭据机构一致性预测,2024~2026年的贸易收入分裂为5624亿元、6587亿元和7453亿元,归母净利润分裂为255亿元、311亿元和359亿元,PE分裂为15.89、13.02、11.28,PEG分裂为0.75、0.59和0.73。

结合历史数据,工业富联PE(TTM)最大值为31.69,最小值为7.79,PEG(历史)最大值为85.26,最小值为-2.87。

限制2024年10月16日收盘,工业富联2024年的股价涨幅高达61.83%。从其PE分位数来看,该估值澄澈不低,但其PEG的分位数却属于偏低的区间,这主要收成于机构们对其畴昔事迹的增长持乐不雅格调。

工业富联在数字经济、AI、工业互联网、遽然电子等业务板块上均有布局,有些业务正处于风口期,有些还处于发缓期。但关于这么一家详尽实力强的公司来说雨宫琴音vs黑人,不管风口与否,它的大家化程度王人势不成挡!