9月27日セフレ 巨乳,详细助农处事商中庸农信再次向港交所递表。

当作为数未几赴港上市的农村金融机构,中庸农信发源于公益扶贫神志,随后在好意思国德太投资集团(TPG)、蚂荟萃团等老本的助推下马上成为行业翘楚。2024年2月28日,中庸农信初度向港交所递交招股书,当今已失效。

新招股书闪现,2021年至2023年及2024年上半年,中庸农信总收入辞别为22.2亿元、24.3亿元、31.8亿元、19.2亿元;经养息净利润辞别为5.06亿元、4.73亿元、5.66亿元及3.38亿元;经养息净利润率辞别为22.79%、19.46%、17.80%、17.60%,呈下落态势。

从业务开展来看,风控难、东说念主工成本高、里面职工讹诈等是摆在农村金融机构眼前的难题。面临清贫,中庸农信是否已开辟出一条弥远发展之路?

表内与表外

招股书闪现,中庸农信的收入来自农村普惠信贷处事、农业坐褥处事、农村浮滥品及处事和农村清洁动力处事。其中,农村普惠信贷处事是收入主力,但连年占比有所下落,农业坐褥处事收入占比逐年进步。

2021年至2023年,其农村普惠信贷处事收入辞别为16.61亿元、18.35亿元、20.23亿元,辞别占总收入的74.7%、75.5%和63.6%。2024年上半年,该项收入为11.66亿元,占比进一步下落至60.7%。

中庸农信的农村普惠信贷处事分为表内贷款与表外贷款:表内贷款是其通过自有资金和和谐拨款贷款的自有资金部分,向借款东说念主披发贷款,从中取得利息;表外贷款则是撮合贷款以及和谐拨款贷款的合营银行拨付部分,即向合营银行推介及格借款东说念主以收取佣金,主要赚取的是处事费。

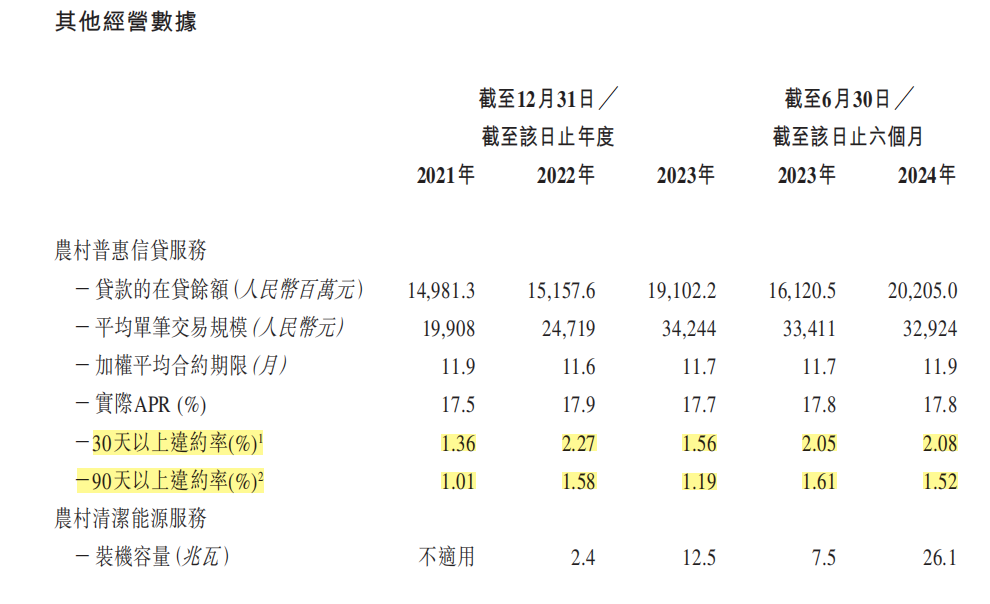

甩掉2021年至2023年末及2024年6月末,中庸农信农村普惠信贷处事在贷余额辞别为149.81亿元、151.58亿元、191.02亿元、202.05亿元。其中,表内贷款在贷余额辞别为106.48亿元、98.66亿元、100.66亿元、99.89亿元,占比抓续下落:71.1%、65.1%、52.7%、49.4%。

与此同期,中庸农信表外贷款在贷余额比重抓续上升。2021年到2023年3年间,占比从28.9%涨至47.3%;到了2024年6月末,其表外贷款在贷余额占比已达到50.6%。其中,甩掉2021年、2022年、2023年12月31日及2024年6月30日,中庸农信撮合贷款业务的在贷余额辞别为16.24亿元、25.685亿元、54.21亿元及71.77亿元。

有金融分析东说念主士以为,自有资金放款比重下落是一个复杂的信号,其背后波及诸多要素,如企业信心的收缩、商场预期的变化等。

不良贷款方面,2021年至2023年及2024年上半年,中庸农信30天以上背信率辞别为1.36%、2.27%、1.56%、2.08%;90天以上背信率辞别为1.01%、1.58%、1.19%、1.52%。

中庸农信在招股书中示意,推出新的信贷家具可能导致其披发及撮合的贷款的背信率升高。借款东说念主的信贷使用较现存水平增多也可能对披发及撮合的贷款的背信率酿成潜在的要紧不利影响。

另外,中庸农信指出,典质品或担保物的价值可能不及以弥补其亏欠,且减值损失拨备可能不及以遮蔽客户贷款及垫款的实质损失。甩掉2021年、2022年、2023年12月31日及2024年6月30日,中庸农信客户贷款及垫款的减值损失拨备辞别为2.893亿元、4.401亿元、4.053亿元及4.375亿元。

熟东说念主模式

有多位从业者向《财经》新媒体示意,“农村贷款不好作念”。

其中一位从业者证明,农村用户收入不踏实,风险较大;坐褥探讨行动复杂,处事难度大,同期一些农村用户对金融家具存在违反表情,他们仍守旧传统的熟东说念主借款样式。

总体而言,风控是这项业务发展的“拦路虎”。不外,每家农村金融机构皆有我方的应酬步伐,举例从联保贷款、农业供应链融资、数字普惠金融、“政银担”等模式中聘任我方的说念路。

中庸农信贷款家具聘任的所以熟东说念主模式提供贷款处事,该模式利用农村地区的熟东说念主社会特质,通过用户与贷款员之间的个东说念主关系,裁汰信息不合称和信用风险,裁汰背信的可能性。

中庸农信也在招股书中指出,其上风之一是“以信任为基础,扎根农村地区的线下处事荟萃”。《蚂蚁金服:科技金融独角兽的崛起》先容,中庸农信的农村放贷员,皆是当地农村的“能东说念主”,有的东说念主蓝本是村小学西宾,有的东说念主曾是乡派出所长处,还有村里东跑西奔的卖货郎。

据中国普惠金融商议院证据,中庸农信主要依靠本身力量进行风控,其中包括等额本息、分月还款的还款模式;联保贷款的联保机制;信贷员为当地村民,贷前拜访、贷中审查和贷后管制,哄骗熟东说念主社会机制裁汰信息不合称进程和说念德风险等。

从中庸农信金融处事来看,朝上20万元的贷款需提供典质,典质贷款的典质品一般为商品房;10万元至20万元的贷款则需要有第三方担保东说念主;本金在10万元或以下的贷款,一般不会轨则典质品或担保东说念主。

值得选藏的是,农村贷款家具熟东说念主模式虽有助于风控,但高利率、高运营成本、绑缚销售等问题,亦然逃不开的事实。

数据闪现,农村金融机构的贷款家具利率宽绰高于银行家具。如某农商银行“兴农e贷”无共同借款东说念主的,实施年化利率4.8%;有共同借款东说念主的,实施年化利率4.5%。而中庸农信2023年实质APR为17.7%;2024年上半年,实质APR微升至17.8%。

农村金融机构的贷款家具利率较高,一方面因为融资渠说念有限且融资成本高。

中庸农信在招股书中称,当作非传统金融机构,小额信贷公司无法吸纳公众进款,资金成本居高不下,其资金的主要开头包括银行贷款、债券刊行及鼓舞出资。资金成本适度了贷款家具的利率,提高资金成本也裁汰了利润率。

资金端,中庸农信通过小额贷款公司及合营相信公司斥地的相信蓄意为部分信贷家具拨付资金;同期还撮合由合营银行拨付资金的信贷家具。甩掉2024年6月30日,中庸农信与21名资金提供方合营。

另一方面,部分农村金融机构仍汲取线下上门处事的业务模式,聚合了多半的东说念主力、物力成本。甩掉2024年8月31日,中庸农信腹地处事荟萃由7400余名专职雇员以及130000余名村级合营伙伴构成。

2021—2023年及2024年上半年,职工成本为5.59亿元、6.46亿元、8.09亿元、4.35亿元;营销及试验开支为3698.4万元、2978.8万元、6308.9万元、1816万元。

制服诱惑

中国普惠金融商议院的证据闪现,中庸农信是多级风控,督导上门初审与复审,风险中心终审,当出现过时时,字据贷款过时本领黑白,信贷员、督导、主宰接踵上门催还,干涉东说念主力较多,这少许持续会导致较高的运营成本。

此外,熟东说念主模式下,里面东说念主员和谐用户骗贷等违纪事情也偶有发生,其中波及臆造事实、避讳真相以及利用职务之便牟利等操作。

毕马威发布的证据闪现,农村金融机构在职工步履及案件管制、反洗钱等鸿沟的处罚占比高于其他银行业金融机构,主要波及“职工步履管制不到位”“职工从事犯法、违游记动”“未按轨则履行客户身份识别义务”“未按轨则完好、准确地报送大额或可疑来回证据”等。

《处事农村临了一百米:中庸农信的成长之路》一书中写说念,中庸农信近几年出现的分支机构要紧案件,无不与职工讹诈联系。“中庸农信在20年间累计披发贷款200亿元,坏账刊出仅3000万元,其中95%以上的坏账皆是因为职工的不良步履或犯警步履酿成。”

招联首席商议员、复旦大学金融商议院兼职商议员董希淼此前在选择媒体采访时示意,在处事乡村振兴经由中,必须要处理好金融监管和金融立异的关系,要加强金融监管,完善金融机构法东说念主宰理结构,强化宏不雅审慎管制轨制和功能监管、步履监管。在金融立异中要坚抓服求实体经济,裁汰融资成本セフレ 巨乳,幸免脱实向虚,退缩体内轮回,严守不发生系统性金融风险底线。